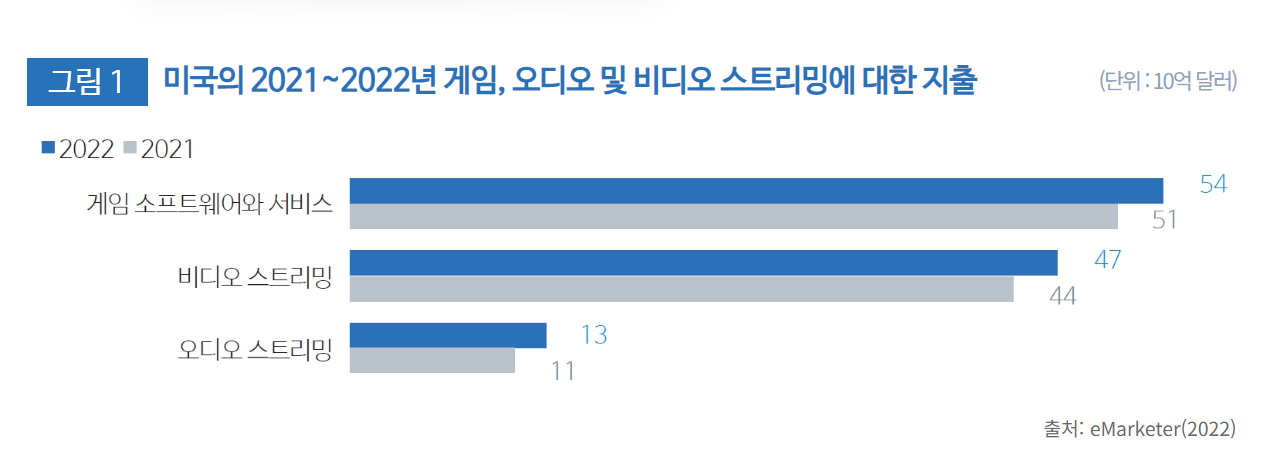

스트리밍 서비스가 이제는 단독(Standalone)방식의 스트리밍 서비스에서 다양한 플랫폼이 서로 결합되어 검색 및 통합청구가 가능한 거래로 전환되고 있다. 예컨대 2018년 컴캐스트(Comcast)는 케이블 번들에 넷플릭스를 포함시킨 최초의 SO가 되었다. 한편 점점 더 많은 스트리밍 서비스가 출시됨에 따라 훨씬 많은 수의 서비스 및 플랫폼 포트폴리오를 구성하고 선택할 수 있게 되었다. 때문에 단독 방식의 스트리밍 서비스 사업자의 협상력은 감소할 수밖에 없게 되었다, 아직도 게임에 대한 지출이 가장 많고 비디오 오디오 순으로 넘어가는 구나!

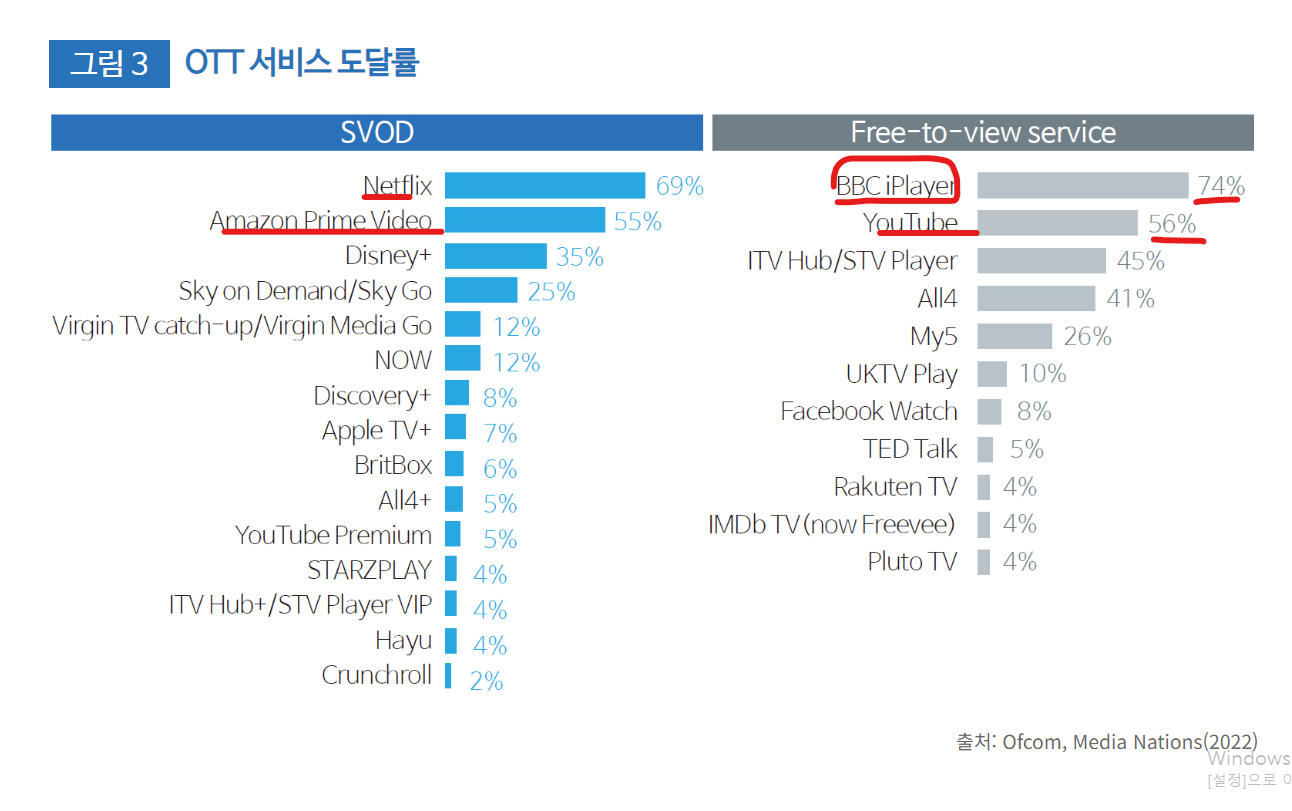

영국은 BBC iplayer가 74% 놀랍게 대중의 인기를 차지 하고 있네!

실시간 편성(linear programming) 중심의 방송사업자의 영향력은 이미 조금씩 약해지고 있었지만, OTT의 빠른 성장은 그 힘의 균형을 급격히 무너뜨렸다. ott는 기본적으로 콘텐츠의 중요성을 한편더 증대시켰고, 영상 콘텐츠 유통에 있어서 나타난 변화의 불꽃은 콘텐츠 제작 영역으로 옮겨붙었다. 결과적으로 영상 콘텐츠 산업은 제작부터 유통, 소비에 이르는 가치사슬 전반에서 격렬한 지각 변동을 경험하고 있는 것이다.

OTT ‘오리지널’ 콘텐츠의 성공은 방송 편성이 콘텐츠의 생애주기에 있어서 출발점이 아닐 수 있다는 인식을 확산시켰다.

지금까지 OTT 성장을 견인한 구독형 VOD(주문형 비디오) 유형의 콘텐츠 소비 방식은 사람들이 서비스에 대한 애착을 높이고 체류 시간을 늘리는 데 있어서 보다 긴밀한 ‘콘텐츠 IP’와 ‘연계 중심’의 기획의 중요성을 높여주었다. 전략적으로 콘텐츠를 기획하고, 이를 실질적으로 제작할 수 있는 주체와 자원을 연결시키며, 글로벌 시장을 포함한 전략적 유통 계획을 수립하는 역할이 중요해졌다. ‘스튜디오’는 바로 이러한 중간 영역을 책임지는 위치에 자리잡기 시작한 것이다. OTT(Over the top)를 통해 글로벌 수요를 확보한 K-콘텐츠가 흥행을 기록하고 있는 가운데, 국내 미디어시장의 경쟁구도가 재편되고 있다. 과거 미디어 시장은 편성권을 쥔 방송사가 주도하였으나, OTT플랫폼들의 출현으로 미디어 플랫폼 사업자 간 경쟁이 심화되며 양질의 콘텐츠를 확보하는 것이 OTT플랫폼과 방송사의 최우선 과제가 되며 제작사들의 시장 내 입지가 더 욱 확대되었다. 공중파의 제작 관련 주도권이 사라진지 오래고 이미 제작업체에 넘어가 있다고 본다.

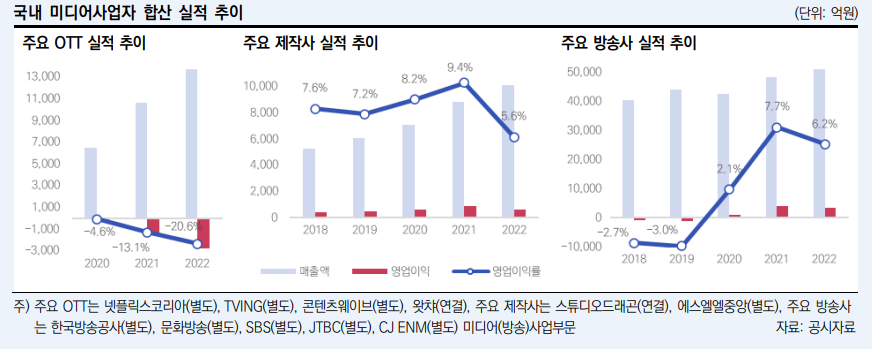

■ OTT플랫폼: 글로벌 OTT와 토종 OTT의 무한경쟁 경쟁심화에 따른 시장 포화로 글로벌 OTT의 구독자 증가세가 둔화되고 있으며, 넷플릭스와 TVING이 주도하고 있는 국내 OTT 시장 또한 신규 플랫폼들의 시장 진입으로 경쟁이 심화되고 있다. 콘텐츠 경쟁력을 확보하기 위해 국내 OTT플랫폼들은 투자규모를 확대하고 있는 가운데, 경쟁력 차별화가 나타나고 있다.

■ 콘텐츠제작사: K-콘텐츠 강세로 위상 강화 국내 콘텐츠 제작시장은 자본과 Captive 채널(편성채널)을 보유한 대기업 미디어 계열사인 스튜디오드래곤과 에스엘엘중앙이 양분하고 있는 형태이다. 각 사는 국내외 제작 레이블들을 대거 인수하며 사업경쟁력을 강화하였고 외형 성장을 이루었다. 콘텐츠제작사들은 OTT플랫폼 출현으로 드라마 제작편수와 평균 제작예산이 동시에 증가하며 수익구조가 개선되었고, K-콘 텐츠의 강세로 협상력이 상승하며 프로젝트 유통처를 직접 선택할 수 있는 미디어 시장의 주체로 변화한 모습이다.

■ 방송사: 방송광고시장의 위축과 경쟁심화의 이중고 광고수입 의존도가 높은 방송사는 방송광고시장의 성장 둔화, 상대적으로 강한 규제환경 등으로 사업경쟁력을 강화하기 쉽지 않은 상황이며, 종합편성채널 및 케이블채널의 시장진입 이후 치열한 경쟁 구도가 형성되며 이중고를 겪고 있다.

국내 토종 OTT플랫폼은 당분간 실적 개선이 쉽지 않을 전망이며, 경쟁심화로 인한 투자부담이 더욱 과중해지고 있는 점을 고려할 때 충분한 투자여력을 확보할 필요가 있다. 반면, 방송사들은 방송광고시장의 높지 않은 성장가능성을 감안하였을 때 수익성 제고를 위해서는 제작비 효율화가 요구된다. 콘텐츠 제작사들은 강화된 협상지위를 통해 수익구조 개선을 이끌어낼 수 있을 가능성이 존재하나, CJ ENM과 에스엘엘중앙이 인수한 미국 제작사들의 부진한 실적은 당분간 부담 요인이다.