언제 들어가야 하는가? 돈을 준비하고 자산에 대한 것은 정상화돼는 것이라고 생각하면 된다. 금리인상이 자산시장에 미치는 영향은 이미 영향을 준 것이다. 주식에는 큰 영향을 주지 않으나 부동산의 영향력은 클 수 밖에 없는 것이다. 월급쟁이 보다 가계의 숫자가 많은 상황에서 부동산은 영향을 받을 수 밖에 없는 것이다. 유동성을 극복하기 위해서 소비투자를 늘리는 방법은 대출을 쉽게 하여주는 것이고 중앙은행은 자산이 늘어났기 때문에 시중에 넘쳐나는 돈을 공장도 짓고 생산성을 위한 돈이 아니고 부동산으로 투자가 이루어졌기 때문에 유동성을 푸는 방법은 쉽지만 돈을 거둬돌이는 방법에 대해서는 쉽지 않기 때문이다. 코로나 때 부동산으로 풀어진 돈을 끌어들이기 방법은 없지만

부동산 시장은 항공모함이다. 수도권의 상승세는 거의 끝나가고 있다. 거래량을 지표로 쓸 수 있는 것은 손바뀜이 많이 늘어났다는 것으로 2007년 2020년 거래량이 두번 터지고 손바뀜이 늘어났는데도 엄청난 거래량이 터진 것이다. 2020년 정부의 임대차 3법으로 가격이 다시 급등하게 된것, 2015년 전후에 산 사람들은 선수고 판사람들은 호구가 돼는 것이다. 부동산 하락기에 살아던 사람들은 상승기가 다시 올 확률은 30% 지지하고 있기 때문이다. 서울은 희소성 원칙이 먹혀들기 때문이다. 증여와 다주택자의 주택 중지에 대한 2022년 한번도 기업대출에 대한 유예를 해주는 것으로 기정사실화하고 있는 것이다. 대선후보 누가 될지라도 가격의 하양안정성은 다름없다고 하는 것으로 이해돼고 있는 것이다. 최근에 부동산을 산 사람들은 사실은 갭투자로 산 사람들은 쉽지 않게 된 것이다. 시장편향적인 사람들은 노태우 정권때 200만호를 건설하면서 80만 수도권에서 2023~2035년 250만채를 분양하고 130만채를 수도권에 짓는다고 하는데 이것의 문제점은 발생할 수 있는 것이다.

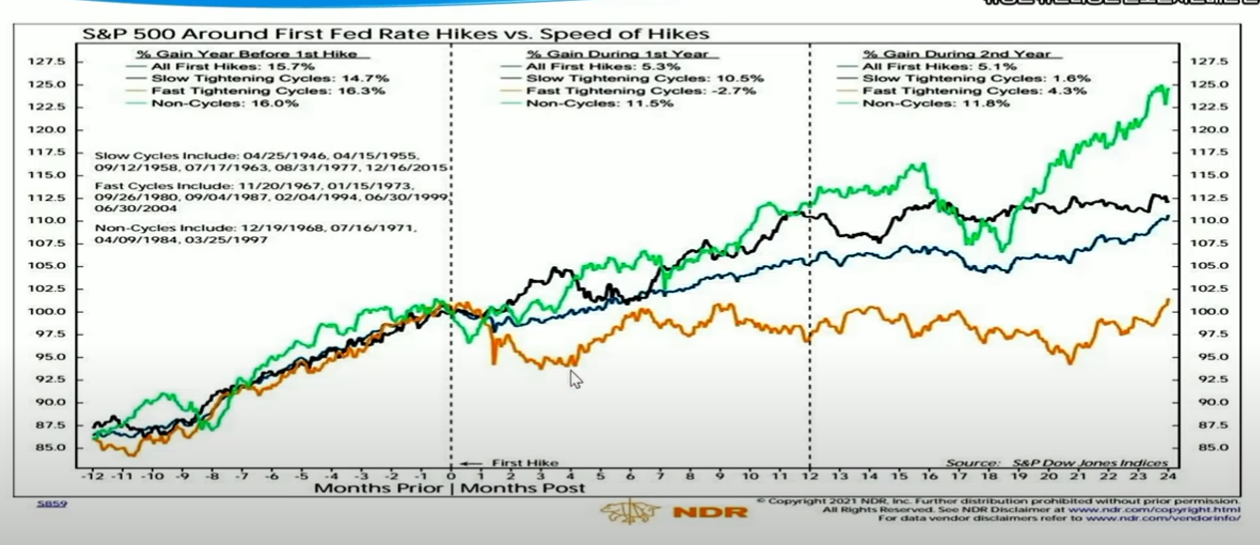

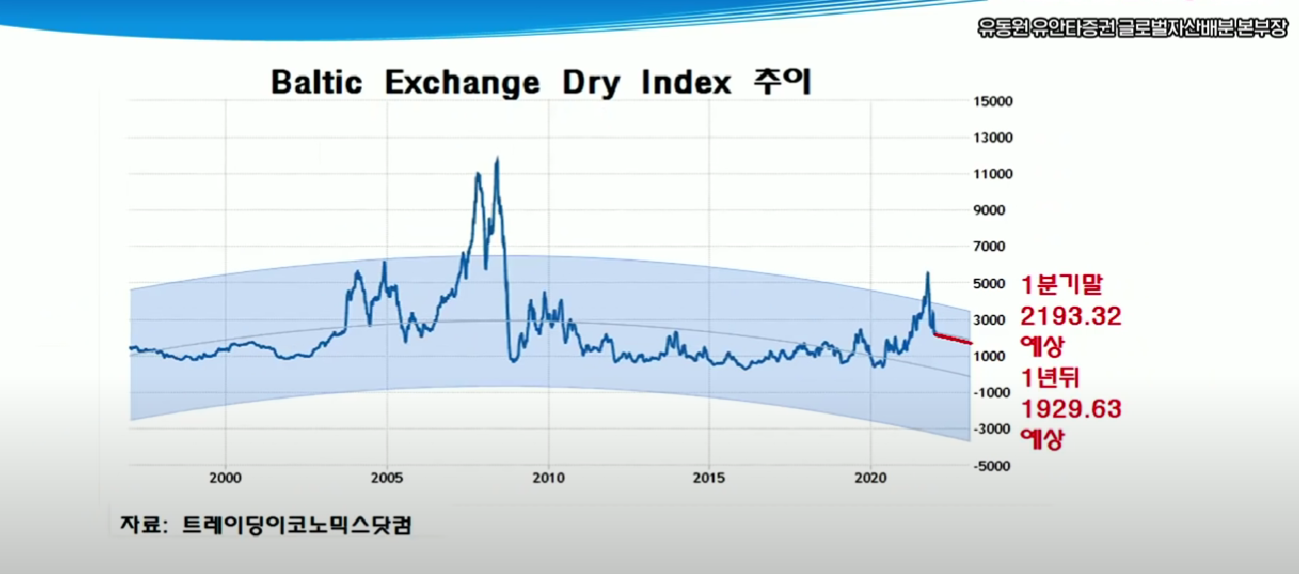

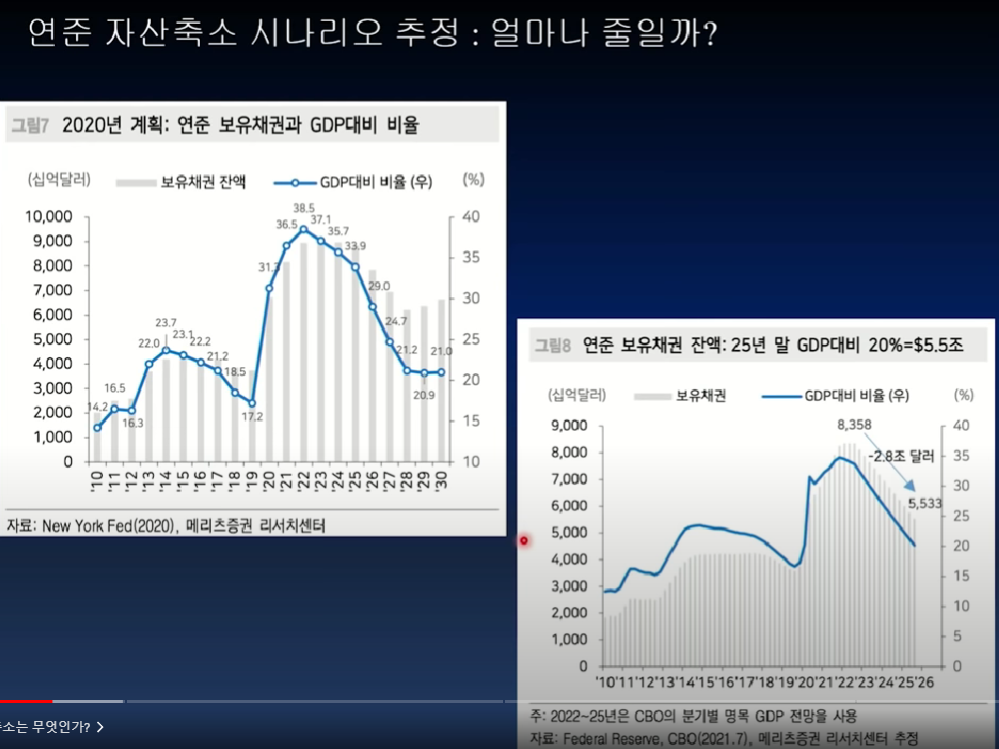

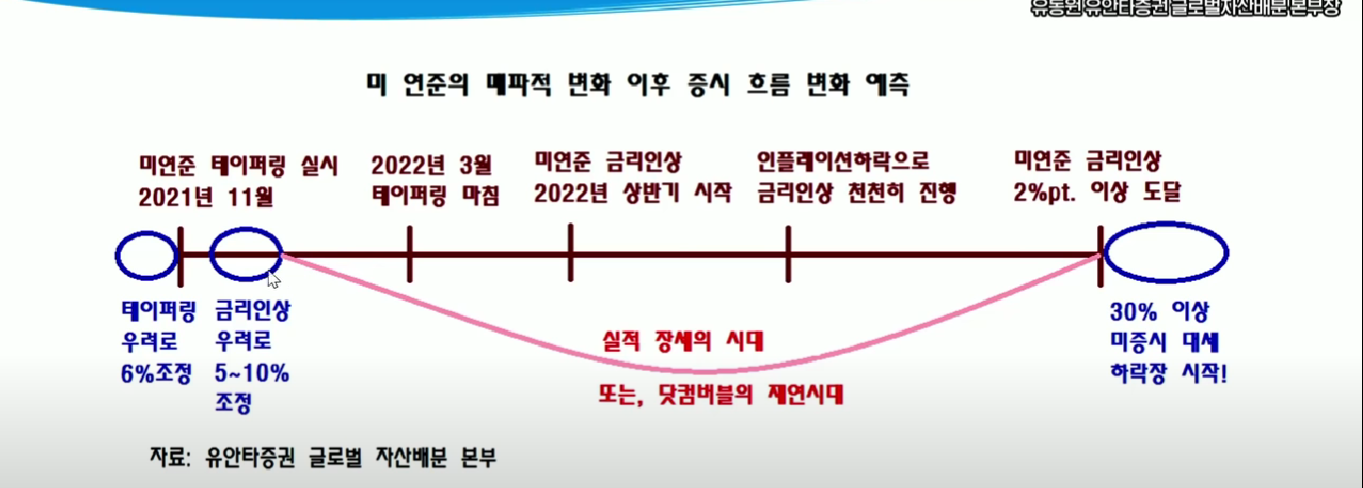

파월의장의 긴축이야기가 나오는데 양적축소란 경기가 안좋아 질때 돈을 푸는 반대이야기인데 돈을 거두어 들이는 과정인것이다. 매달 1200억씩 부채를 안사고 금리인상을 하고 테이퍼링을 할때는 샀던 국채를 만기가 돌아오면 재 구매하던 과정에서 재구매를 안하는 것이다. 금리인상하고 양적축소를 15개월이후에 하는데 연준이 앞으로 얼마나 양적축소를 할지는 모른다. 과거에 기억이 안좋았기 때문에 몇달뒤부터 신흥국은 많은 피해를 보았기 때문이다. 양적축소를 할때 연준이 어떻게 하는지 알아본 것중 2.3조를 축소를 하면 금융시장이 이것을 안을 수 있는지가 의문이다. 금리급등의 문제가 발생할 수 있다는 것이다. 이번에는 시장을 크게 흔들지 않을 것 같다는 것이다.

- 재 매수를 안하는 것

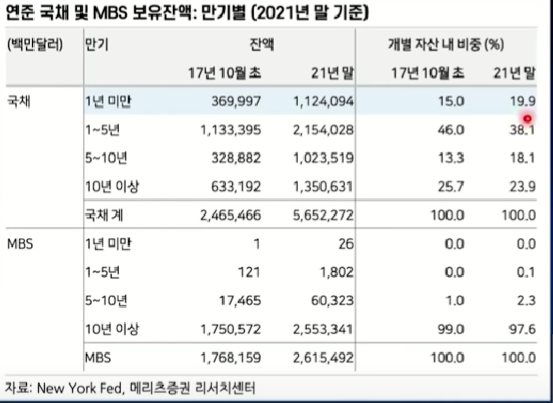

- MBS를 발행할 수 있는 것 : 1년물 국채를 많이 발행해서 두려움을 줄일 수 있는 이유로 1년미만의 채권이 발행을 안하게 돼면서 1년짜리 채권의 가격이 오히려 폭등하게 될 수 있게 돼고 RRP(Reverse R Debt)로 완충작용을 할 수 있게 돼는 것이다. 연준이 레포

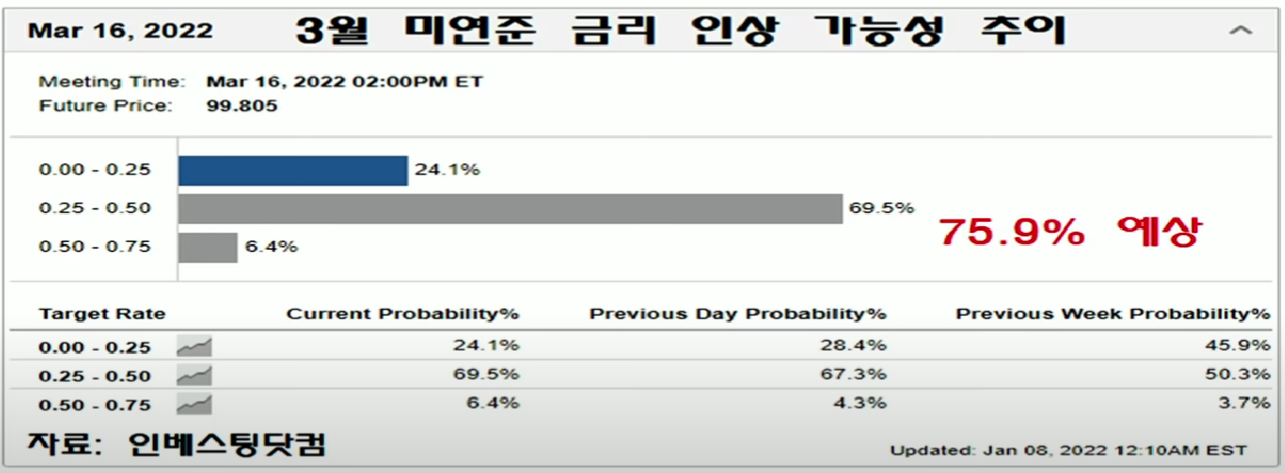

3월~6월중에 연준이 금리를 올릴것이다.

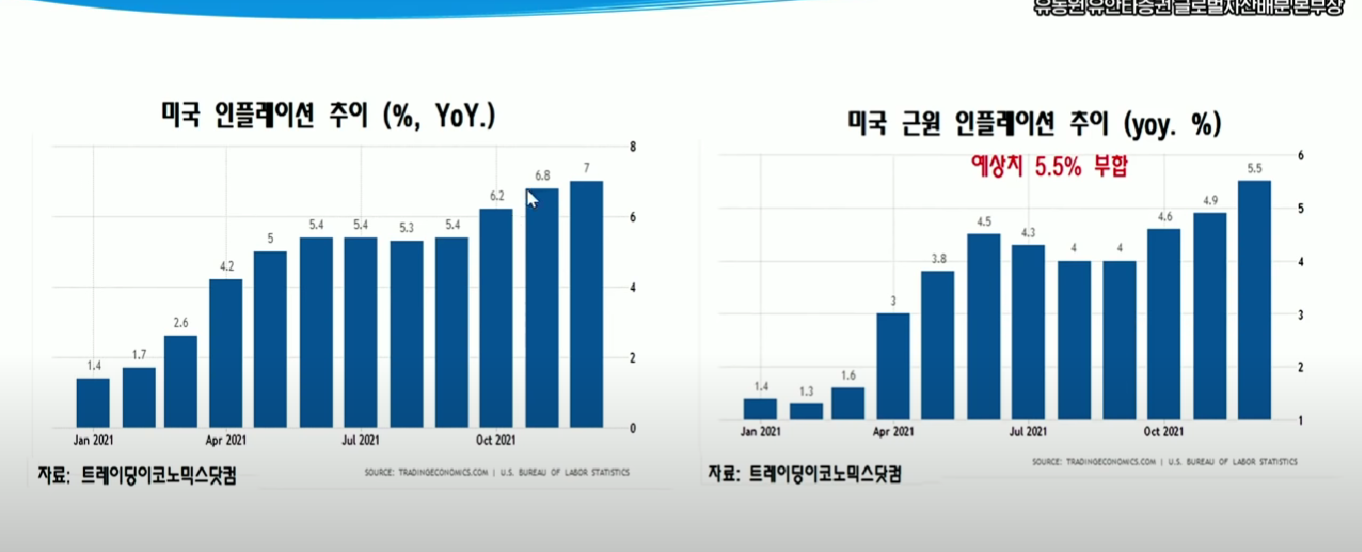

18년 4Q에 급속히 빠지게 돼었다. 2024년에 양적축소를 예측하는 것이라는 것/ 금리인상부터 하고 올해 3차례하고 내년에 4차례 양적축소까지 2년의 시나리오로 예측한다. 예전10년 주기를 좀더 빨라지는 것으로 이해하고 있다. 지금은 확줄어서 절반으로 예측한다. 금리를 2.5% 올리더라도 인플레이션이 어떻게 진행될지 지켜보아야 한다. 왜 우리는 FED이야기만 하게 돼는데 FED 우리의 금융기관인지는 몰라도 우리를 좌우하는것이 대단하긴 대단한가 부다.

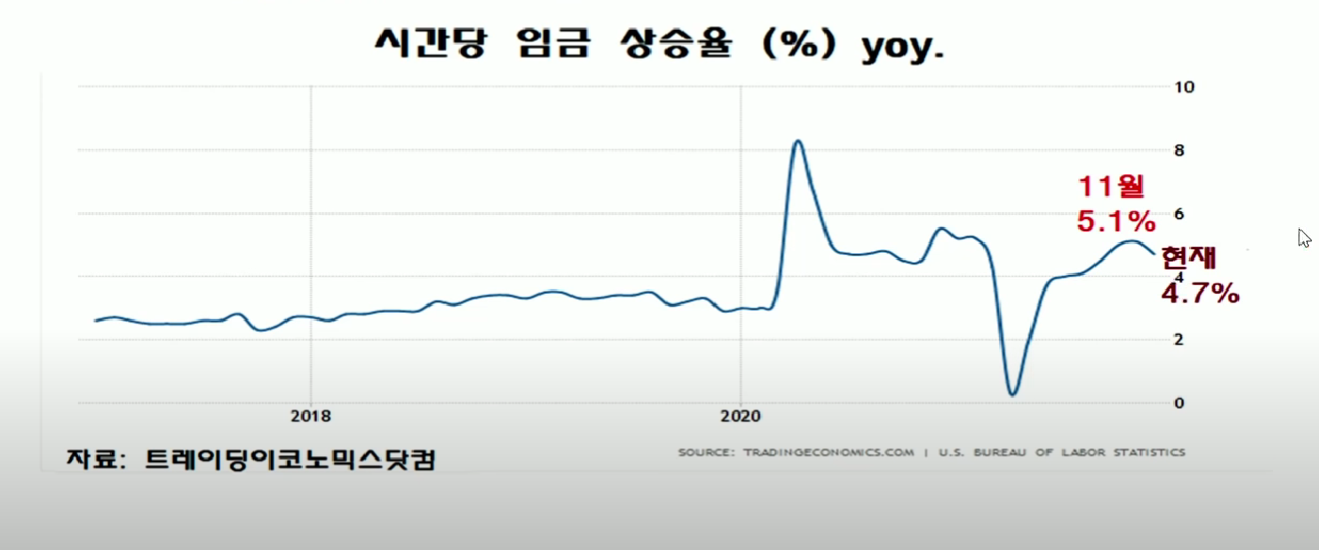

대세하락장이 나오지는 않는다. 정책적으로 대안들이 나올것이다. 인플레이션이 장기화돼는 것인가? 인플레이션이 꺽일수도 있을까? 금리를 낮게 유지할 수 있다는 것은 건정성이 강화돼었을 때인것이다.