미국의 인플레이션

소비자 물가지수(消費者 物價指數, Consumer Price Index, CPI)는 가정이 소비하기 위해 구입하는 재화와 용역의 평균 가격을 측정한 지수다. 국가의 통계 기관에서 계산한 물가지수(price index)의 일종이다. 소비자물가지수의 변동률로 인플레이션을 측정할 수 있다. 소비자물가지수를 이용해 급여(wage), 봉급(salary), 연금, 물가를 연동시켜 인플레이션의 영향을 조정할 수 있다. 소비자물가지수는 인구 조사, 등과 함께 국가의 기본적인 경제 통계이다. 이론적으로는 생계비 지수와 동일하게 간주된다. 소비자가 구입하는 소비재나 용역 등 일정 범위의 세대의 소비생활에서 나타나는 물가 수준의 변동을 측정하기 위하여 쓰이는 물가지수이다.

인플레이션, 시각이 달라졌다…韓 금리인상, 美 테이퍼링 빨라지나

“최근의 물가 상승은 일시적(transitory)이며, 우려할 수준의 인플레이션을 유발하지 않을 것이다.” (제롬 파월 미국 연방준비제도 의장, 3월 22일 하원 금융위원회 청문회)

“올해 물가상승률이 3% 안팎으로 비교적 높게 나타날 것으로 예상한다. 개인적으로 일시적인 현상이라고 보지만, 앞으로 상황을 예의주시하겠다.”(재닛 옐런 미국 재무부장관, 6월 6일 블룸버그 인터뷰)

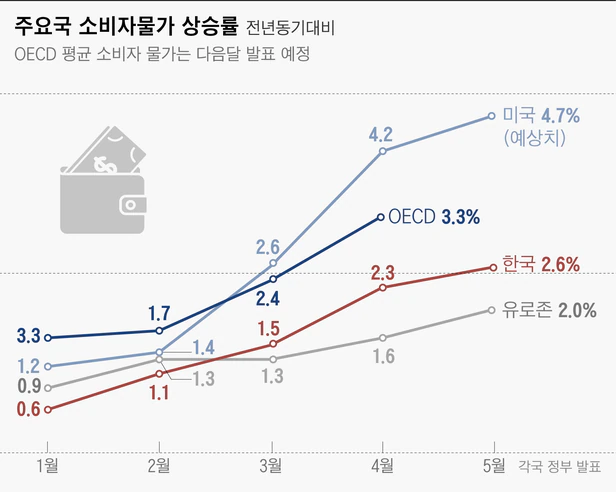

- 인플레이션 조짐 미국 4월 물가 4.2%, 유로존도 2%올름, 우리나라도 2.6% 상승

- FED, ECB 일시적 입장 지지

- 주요 당국자들 인플레이션 발언

- 2023년에야 금리인상이 시작될 것이라는 연준의 ‘긴축 스케줄'도 빨라질 것이라는 관측이 나오고 있다. 월가에서는 연준이 올해 연말 테이퍼링(자산매입 프로그램 축소)을 단행하고, 내년 중 금리인상을 시작할 수 있다는 관측이 나오고 있다.

- 주요국 소비자 물가 상승률

‘장바구니 물가’로 불리는 농축수산물도, 지난해 매우 낮은 수준을 기록했던 석유류 가격도 1년 사이 치솟았습니다. 코로나19로 타격을 받은 우리 경제가 살아나기도 전에 인플레이션이 올 수 있다는 우려가 커지고 있습니다. 정부는 현재의 높은 물가가 작황 부진 및 반도체 수급난 등 일시적 요인에 따른 것으로 보고 있습니다. 농수산물은 하반기부터, 차량은 연말께 공급이 원활히 이뤄지면서 가격 상승도 사라질 것으로 내다봅니다. 하지만 전 세계적으로 인플레이션 압박이 거세지며 조기 금리 인상이 필요하다는 지적도 많습니다.

현금 지원이 공급 대비 큰 수요 자극하면 물가 상승 인플레이션 오기에는 재정 규모 아직 작다는 주장도

우리나라와 미국의 상황은 차이가 있다. 인플레이션을 발생시키는 재정정책은 주로 현금성 직접 지원인 이전지출이다. 미국 국민의 90%에 1인당 1400달러(약 160만원)를 준 ‘2021년 미국 구조계획법’의 지원액은 1조9천억달러로 명목 국내총생산(GDP)의 약 9% 규모였다. 반면 우리나라 5차 재난지원금은 최대 30조원 규모라 가정해도 명목 지디피의 약 2% 수준이다. 국채 발행이 많아져 중앙은행이 매입에 나설 경우에 통화량이 늘어 인플레이션 압력을 키운다. 이런 이유로 5차 재난지원금은 상당 부분 초과 세수를 활용할 가능성이 있다. 여기에 경기회복 속도가 업종별로 다른 점도 인플레이션 발생에 영향을 줄 수 있다.장민 금융연구원 선임연구위원은 “정부의 이전지출이 물가를 올릴 수 있지만, 우리나라와 미국의 재정정책 규모가 다르고 국채 발행 또한 시장이 흡수할 정도라면 인플레이션 단계까지 오지 않을 것”이라고 말했다. 천소라 한국개발연구원(KDI) 경제전략연구부 연구위원도 “소비가 회복되고 있지만 여전히 업종별, 품목별로 차이가 있는 상황이라 정부의 소득 보전 지원금이 인플레이션을 우려할 만큼의 자극이 되지는 않을 것 같다”고 밝혔다.

미국에서 인플레이션 우려는 있지만 일시적인 현상으로 보네! 미국은 확실히 경기 부양이 덜 됐기 때문에 새로운 대통령의 부양계획에 부담을 주지 않으려고 하는데 우리는 마치 정부의 정책으로 인해 인플레이션 영향을 줄 수도 있다고 하는 것을 보면 사람이 서로 틀려서 그런가? 똑같은 상황에 대응하는 것이 틀리네!

미국의 뜨거운 인플레이션은 한때 잠자 던 가구의 기대를 자극 할 수 있습니다!

연방은행은 이러한 인플레이션 경향을 일시적이라고 생각하고 있습니다. 23년까지는 거의 0% 가까이로 유지하려는 것 같습니다. 그때에 미국의 경기부양이 완전하게 끝날것이라고 판단하는 것이겠죠! But if the views of households decouple from market and start to rise faster, the Fed’s policy setting could be too loose, forcing it to admit a policy mistake and tighten faster. 어느 나라나 중앙은행의 움직임이 늦은건 부정할 수 없는 사실이네!

Oil hits 2018 high in third week of gains

원유 는 3 주 연속 상승세를 이어 가며 월과 메인 스트리트 의 인플레이션 우려를 더하고 있습니다. Dow Jones Market Data Group이 추적 한 바와 같이 West Texas Intermediate 원유 가격은 금요일에 $ 70.91로 주당 11.5 % 상승했으며 2018 년 10 월 이후 최고치를 기록했습니다. 1 년 동안 원유는 46 % 이상 상승했습니다.

| USO | 미국 오일 펀드 LP | 48.07 | +0.24 | + 0.50 % |

Baird Investment Strategy Analyst Ross Mayfield는 FOX Business에 "상품 강세는 회복의 이야기 중 하나였습니다. 그는 "유가가 계속해서 상승하고 있고 수요 재개에 강해 보이기 때문에 유가와 연관성이 높고 상관 관계가 높은 모든 것이 승자가되어야한다고 생각합니다"라고 말했습니다.

Your Money: Protect yourself, and your money, from inflation

지난 몇 년 동안 우리는 상대적으로 낮은 인플레이션과 결합 된 경제 성장의 축복을 받았습니다. 이것은 공격적이고 보수적 인 투자자 모두에게 이익이되었고 솔직히 그것에 대해 생각할 필요가 없다는 것이 좋았습니다. 아아, 모든 좋은 일이 끝나야합니다. 저금리, 부채 수준 상승, 경기 부양책 사이에서 우리는 인플레이션 증가의 시작을 목격하고 있습니다. 다행히도 인플레이션의 피해로부터 돈을 절약하기 위해 취할 수있는 조치가 있습니다. 사실 투자는이를위한 강력한 도구입니다.

위협을 무시하지 마십시오: 3 %와 같은 수치를보기 쉽고 인플레이션이 은퇴에 큰 영향을 미치지 않을 것이라고 결론을 내립니다. 그러나 앞으로 수십 년은 아니지만 몇 년 동안이 돈이 필요할 것임을 기억하는 것이 중요합니다. 연간 3 %의 인플레이션 율로 구매력을 절반으로 줄이는 데 24 년 밖에 걸리지 않습니다.

대신 투자: 인플레이션은 시간이 지남에 따라 자산을 깎아 내리지 만이자는 복리 화됩니다. 당신은 말 그대로 당신의 관심에 관심을 얻습니다. 이것은 인플레이션의 드립 드립을 상쇄하는 데 도움이됩니다. 일반적으로 가격이 상승하면 자산 가치가 상승합니다. 유가를보세요. 전염병이 사라지면서 석유 수요가 증가함에 따라 재고 가치도 증가합니다. 투자된다는 것은 처음에 인플레이션을 유도하는 메커니즘 중 일부에서 이익을 얻고 있음을 의미합니다. 물론 가격과 가치 사이의 상관 관계는 결코 일대일이 아닙니다. 그러나 인플레이션에 직면하여 할 수있는 최악의 일은 당황하고 시장을 빠져 나가는 것입니다. 시장이 사상 최고치에 달하면 고가로 팔고 싶을 수도 있지만, 역사상 은행에있는 현금이 가장 필요할 때에있는 것이 아니라 가치를 잃을 것이라는 점을 기억하십시오.

포트폴리오 재조정: 다른 유혹은 귀금속과 같은 "인플레이션 방지"자산에 모든 돈을 투자하는 것입니다. 금과 은은 포트폴리오를 다양 화하는 좋은 방법이 될 수 있지만 보장되는 것은 없다는 것을 기억하는 것이 중요합니다. 높은 수준의 인플레이션을 경험하지 않으면 해당 자산의 가치가 하락하여 은퇴에 필요한 자산이 부족해질 수 있습니다. 지금은 포트폴리오를 살펴보고 균형을 재조정하기에 좋은시기입니다. 단기적으로 필요한 돈은 인플레이션으로 인해 타격을 입지 않을 것이므로 장기 및 단기 자산이 혼합되어 있어야합니다. 세금 다각화 된 포트폴리오를 유지하는 것도 중요합니다. 세금은 인플레이션으로 조정되지 않습니다.

재무 인플레이션 보호 보안 고려: 투자에 대해 보수적 인 태도를 유지하고 싶지만 인플레이션에 대해 우려한다면 국고 인플레이션 보호 증권이 좋은 선택이 될 수 있습니다. 그들은이자 지급을 받는다는 점에서 다른 채권처럼 작동하지만 실제 수익은 인플레이션으로 이어집니다. 그 대가로 얼마나받을 수 있을지 정확히 아는 확신을 포기하고 인플레이션이 예상보다 낮 으면 수입이 더 적을 수 있습니다. 인플레이션에 대한 우려가있는 경우 지금이 상담사와의 회의 일정을 잡기에 완벽한시기입니다. 그들은 인플레이션 율이 어떻게 될지 모르지만 인플레이션 기간을 탐색하고 그에 따라 투자를 조정 한 경험이 있습니다.

Inflation is back, and so is the rush to buy gold

금에 대한 투자자들의 관심은 생활비가 몇 년 동안 가장 빠른 속도로 치솟 으면서 급증했습니다. 금 판매는 4 월부터 5 월까지 거의 두 배가되었습니다. 금은 종종 최고의 안전한 피난처로 묘사됩니다. 주식 시장이 인플레이션과 같은 경제 혼란에 시달릴 때마다 많은 투자자들이 금을 피난처로 쓰이고 있습니다.

Fed may not go for QE tapering in 2021 despite hotter than expected inflation 흉악한 놈들

목요일, 모든 초점은 일시적인 성격에 대한 연준의 내러티브를 반영하기 위해 미국 인플레이션 에있었습니다. 미국의 핵심 CPI는 4 월의 + 3.0 %에서 5 월의 + 3.8 % (y / y)로 시장 기대치 + 3.4 %보다 높았으며 지난 29 년 동안 (92 년 6 월 이후) 가장 큰 한 달 동안 상승했습니다. . 순차적으로 (m / m), 핵심 CPI는 5 월 + 0.7 %로 4 월에 기록 된 + 0.9 %보다 느리지 만 시장 기대치 + 0.4 %보다 높았습니다. 핵심 CPI는 중고차 및 트럭, 가정용 가구 및 운영, 새 차량, 항공 요금 및 의류 (억제 된 수요)로 인해 상승했습니다. 헤드 라인 CPI는 4 월 인쇄 + 4.2 %에서 5 월 + 5.0 % 상승하여 시장 기대치 + 4.7 % (y / y)와 8 월 이후 최고치 (+ 5.4 %)보다 높았습니다. 순차 (m / m) 기준으로 헤드 라인 CPI는 5 월 + 0.6 %로 4 월에 기록 된 + 0.8 %보다 느리지 만 시장 예상 + 0.4 %보다 높습니다. 5 월 CPI는 휘발유 (식민지 파이프 라인 중단), 중고차 및 트럭 (개인 이동성 및 물류 수요 증가), 유틸리티 가스 서비스, 운송 서비스 (연료비 증가), 의류, 보호소 비용 및 식량으로 인해 상승했습니다.

명목상 미국 핵심 CPI 지수 는 20 년 5 월 265.64에 비해 '21 년 5 월 275.72의 평생 최고치를 기록했으며 이는 연간 (y / y) 증가율 + 3.8 %를 의미합니다. 20 년 5 월 265.64는 COVID 중단 (수요 감소 및 공급망 중단 반영) 이후 가장 낮은 수치였으며, 이후 경제가 재개되면서 점차 상승했습니다. 또한 장기 추세를 살펴보면 19 년 1 월 핵심 CPI 지수는 260.42 였고, 20 년 1 월에는 266.31이었으며 이는 월 평균 약 + 0.17 %의 이익을 나타냅니다.

또한 1 월 21 일에는 약 270.03으로 COVID 중단 (수요 감소)으로 인해 전년보다 낮은 약 + 0.11 %의 평균 이익을 기록했습니다. 이제 2021 년에 핵심 CPI 지수가 275.72로, 월 평균 수익은 약 + 0.42 %로 COVID 이전 월 평균 + 0.17 %보다 훨씬 높습니다. 두 배 이상. 21 년 5 월 핵심 CPI 지수의 월별 상승은 + 0.7 %로 4 월의 + 0.9 % 및 2021 년 평균 수치 + 0.42 %와 비교되었습니다. 5 월 20 일이 가장 낮은 수치 였으므로 앞으로 Y / Y 급증은 점점 줄어들 수 있습니다. 21 년 6 월에 핵심 CPI 지수가 약 + 0.50 % (2021 년 평균 실행 률 + 0.42 % 및 순차 + 0.7 % 대비) 증가하면 연간 기준으로 약 + 4.01 %로 환산됩니다.

COVID 중단이없는 경우 일반 월간 실행 률 약 + 0.17 % 미만 즉, 연간 + 2.04 %, 5 월 핵심 CPI 수치는 265.64 대신 약 267.73이어야하며,이 시나리오에서 5 월 21 일의 연간 핵심 CPI는 약 + 2.98 %가 될 것입니다. 즉, + 3.8 % 대신 + 3.0 %. 따라서 모든 순열 및 조합에서 낮은 기저 효과를 고려한 후에도 가격 압력이 있습니다. 경제가 빠르게 재개되고 소비자들은 관대 한 경기 부양책과 높은 소득 덕분에 과도한 저축에 넘치면서 수요 증가에 대한 확실한 인플레이션 압력이 있습니다.

또한 공급망 중단, 노동력 부족으로 인해 제품에 대한 전체 수요가 공급보다 높습니다. 이는 원자재 / 상품 비용 상승, 중국 위안화 또는 기타 수출국 통화 대비 USD 약세, 수입 / 국내 인플레이션과 함께 더 높습니다.

임금 인상을 고려하면 20 년 5 월 평균 주당 시간은 34.1 시간이었고 평균 시간당 임금은 25.01로 평균 주당 소득은 약 853 달러였습니다. '21 년 5 월, 평균 주당 시급은 34.9로 평균 시급 25.60에 비해 주당 평균 소득은 약 893 달러였습니다. 따라서 주간 평균 소득 증가율은 헤드 라인 인플레이션 (CPI) + 5.0 %에 비해 연간 기준 (y / y) + 4.7 %였습니다.

그러나 동시에 5 월 20 일 평균 주당 시간은 COVID 이후 최저치를 기록했고 그 후 2020 년 말까지 34.8 시간으로 점진적으로 개선되었으며 현재 2021 년 평균은 약 34.9 시간이며 평균 시급은 약 25.50, 평균 CPI 상승률 약 + 0.48 %에 대해 m / m 기준으로 약 + 0.36 % 증가합니다. 더 나아가 1 월 21 일 평균 주급은 $ 877.39 (34.9 * 25.14)이었고 5 월 21 일에는 $ 893.44 (34.9 * 25.60)로 평균 CPI 상승률 대비 약 + 0.37 %의 수익을 올렸습니다. 0.48 %.

따라서 미국의 실질 임금 상승률은 모든 요인을 고려한 후에도 마이너스 영역에 있습니다. 그러나 연준은 COVID 중단과 관련된 다양한 일시적 요인이 있기 때문에 실제 결정 (QE 감소)을 위해 적어도 1 월 22 일까지 기다릴 수 있습니다. 연준은 이미 이전의 낮은 수치 (실패)를 보완하기 위해 미국 핵심 PCE 인플레이션을 평소보다 더 뜨겁게 / 높이도록 허용 / 운영 할 것을 이미 전달했습니다.

미국 핵심 CPI

미국 핵심 PCE 인플레이션

Fed가 이미 인플레이션 목표 포스트를 변경 했으므로; 평균 목표 서술로 이동하면서 연준은 정책 조치없이 2021 년에 훨씬 더 높은 인플레이션을 허용 할 것입니다 (QE 축소 및 점진적인 금리 인상). 연준은 평균 인플레이션 목표 프레임 워크 (의무)에 대해 약간의 추측 요소 (편의상 모호함)를 유지했지만 2022 년이 선거 연도이므로 2021 년 이후에 지속적으로 높은 인플레이션 위험을 감수하지 않을 수 있습니다. 바이 덴은 2022 년 중기 선거를 앞두고 부양책과 인플레이션 딜레마에 직면 할 수 있습니다.

높은 인플레이션의 원인이되는 다양한 일시적인 요인에 대한 연준의 설명과는 별개로, 주요 원인 중 하나는 추가 트럼프 관세와 최근 중국 위안화에 대한 달러의 막대한 평가 절하 때문일 수 있습니다. 작년에 USDCNY는 약 7.20에서 6.35로 -13 % 이상 하락했으며 6.20 목표로가는 길에 다양한 산업 품목과 소비재에 대한 수입 인플레이션이 높아졌습니다. COVID 이후 중국 / 아시아 생산자 / 수출 업체도 가격 결정권을가집니다. 또한 중국 / 중국 위안화가 COVID 이후 미국 / USD보다 강세를 보이고 있습니다.

미국과 중국은 현재 트럼프 관세 철폐와 전반적인 무역 협정을 논의하고 있습니다. 결국 트럼프 관세는 Biden 관리자의 새로운 무역 거래 2.0으로 12 월 21 일까지 철폐 될 수 있습니다. 중국 상품에 대한 트럼프 관세의 Biden 롤백은 미국인들에게 수입 관세로서의 안도감이 될 것이기 때문에 결국 그들에게 세금이됩니다. 중국은 또한 상품 인플레이션을 억제하기 위해 질서 정연한 가격 조치를 위해 모든 상품 이해 관계자들에게 사전 조치를 취하고 있습니다. 이러한 중국 / 전 세계적으로 조정 된 조치는 향후 몇 달 동안 급증하는 상품 인플레이션을 억제하는 데 도움이 될 것입니다.

연준은 2021 년 평균 목표가 약 + 3.4 % 인 반면 4 월에는 약 + 3.1 % (y / y)에 도달했기 때문에 높은 인플레이션에 반응하지 않을 것입니다. COVID가 2020 년 2 분기에 낮은 기저 효과를 유발 한 것 외에도 1 월 21 일 이후 미국 경제에 가격 / 인플레이션 압력이 있으며이 상승 된 인플레이션은 2021 년 말까지 계속 될 수 있습니다. 그러나 연준은 이미 훨씬 높은 인플레이션이 2021 년에도 지속될 것으로 예상한다고 말했습니다. 상품 가격 상승, 공급망 붕괴, 경제 개방 증가에 따른 억눌린 수요 (군집 면역 / COVID 예방 접종의 급속한 진전으로 인한), 관대 한 부양 점검 및 노동력 부족. 연준은이 모든 것이 일시적인 요소이며 2022 년 이후에는 사라질 것이라고 믿습니다.

따라서 연준은 실제 핵심 PCE 인플레이션이 2021 년 평균 약 + 3.4 %가 될 때까지 기다렸다가 2018 ~ 21 년 (4 년)과 같이 특정 기간 동안 전체 평균 인플레이션이 약 + 2.0 %를 유지하도록합니다. 2022 년 중반까지 COVID 대량 예방 접종이 12 월 21 일까지 완료되고 연준의 이중 명령 (최대 고용 및 지속 가능한 핵심 PCE 인플레이션이 약 + 2.0 %)에 대한 실질적인 진전이있을 것이므로 미국 경제는 거의 정상이 될 것입니다. 적당히 유지하는 방법은 일시적이 아닌).

이 시나리오에서 연준은 역사적 정책 결정을위한 시장 준비를위한 역사적 사건 인 8 월 22 일 잭슨 홀 심포지엄에서 양적 완화 축소를 비공식적으로 표시 할 수 있으며, 실제 축소 시작을위한 9 월 22 일 회의를 통해이를 공식적으로 확인할 수 있습니다. 12 월 22 일부터. 또한 연준이 이중 권한을 달성해야하므로 12 월 23 일부터 점진적으로 금리를 인상 할 수 있습니다. 연준은 이미 공식적으로 / 비공식적으로 QE 테이퍼링을 논의하고 있으며 최근에 거의 $ 485B에 달하는 거대한 리버스 리포 운영을 통해 백도어 테이퍼링 (은행 시스템에서 막대한 유동성 제거)을 진행하고 있습니다. 연준이 보유하고있는 국채의 일부를 유통 시장에서 매각했습니다.

어떤 식 으로든 내러티브가 무엇이든 연준은 미국 정부가 엄청난 COVID / 재정 부양책에 자금을 지원할 수있는 낮은 차입 비용을 보장하여 전체 부채이자 / 수익 비율이 15 % 레드 라인을 넘지 않도록해야합니다. 2020 년에는 COVID 이전의 7.5 % 평균 수준에 비해 약 10 %였습니다. 따라서 Fed는 2021 년에 보류 될 것입니다. 차입 비용과 가격 압박의 균형을 맞추기 위해 12 월 22 일부터 양적 완화가 줄어들고 12 월 23 일부터 점진적인 금리 인상이 진행될 수 있습니다.

이미 Biden은 다양한 민주당 온건파들로부터 연준의 내러티브와 상관없이 실생활 인플레이션을 효과적으로 처리해야한다는 압력을 받고있어 다가오는 2022 년 중간 선거에서 주요 정치적 문제가 될 수 없었습니다. Biden은 결국 자신의 메가 인프라 부양 계획을 $ 1.35-1.50T로 삭감 할 수 있는데, 이는 그의 현재 가격이 $ 1.7T와 민주당 / 당당 $ 1.00-1.2T 사이의 중간 지점입니다. Biden은 또한 법인세를 28 % (현재 + 21 %) 대신 25 %로 인상하는 데 동의 할 수 있습니다. 바이든은 만친이 이끄는 민주당의 온건파뿐만 아니라 영향력있는 DNC 기업 기부자들로부터 28 %까지 가파른 세금 인상에 대한 반대에 직면 해 있습니다.

5 월 핵심 CPI와 헤드 라인 CPI 수치가 상승한 후, 시장은 이제 6 월 회의에서 Fed의 조치를 취하고 있습니다. 파월은 또한 8 월 21 일 잭슨 홀 심포지엄에서 연준의 양적 완화 축소 계획을 나타낼 수도 있습니다. 그러나 연준은 2021 년에 양적 완화를 축소하지 않을 수 있습니다.

댓글