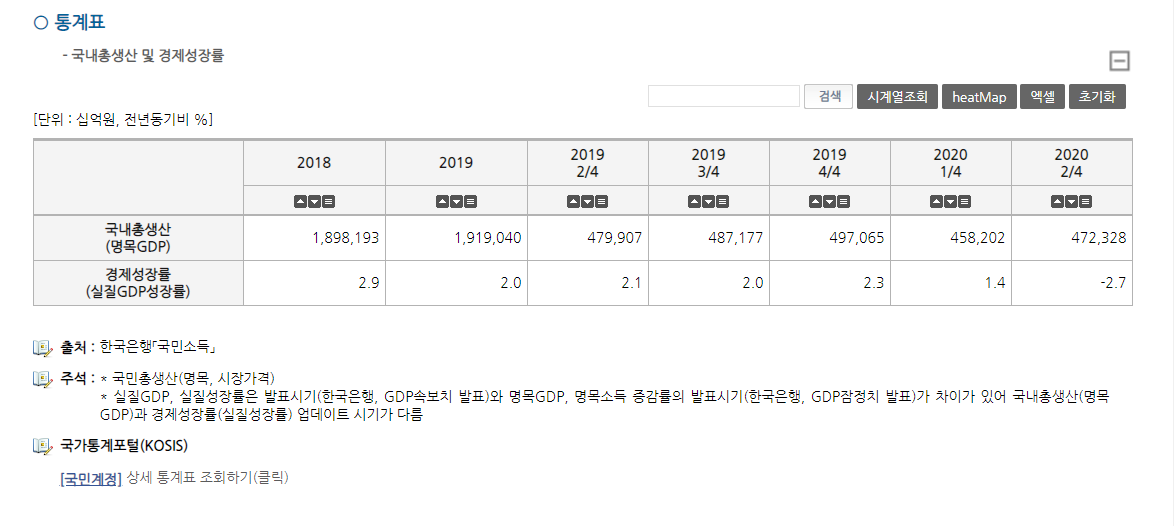

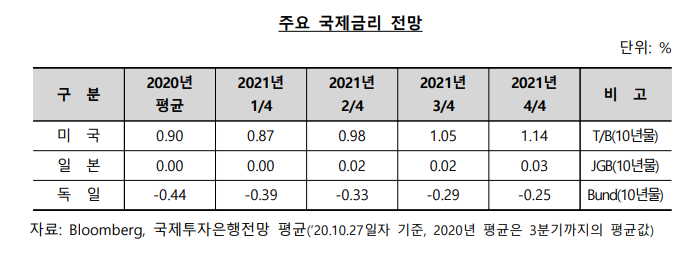

2020년 3Q GDP성장율 2,1%로

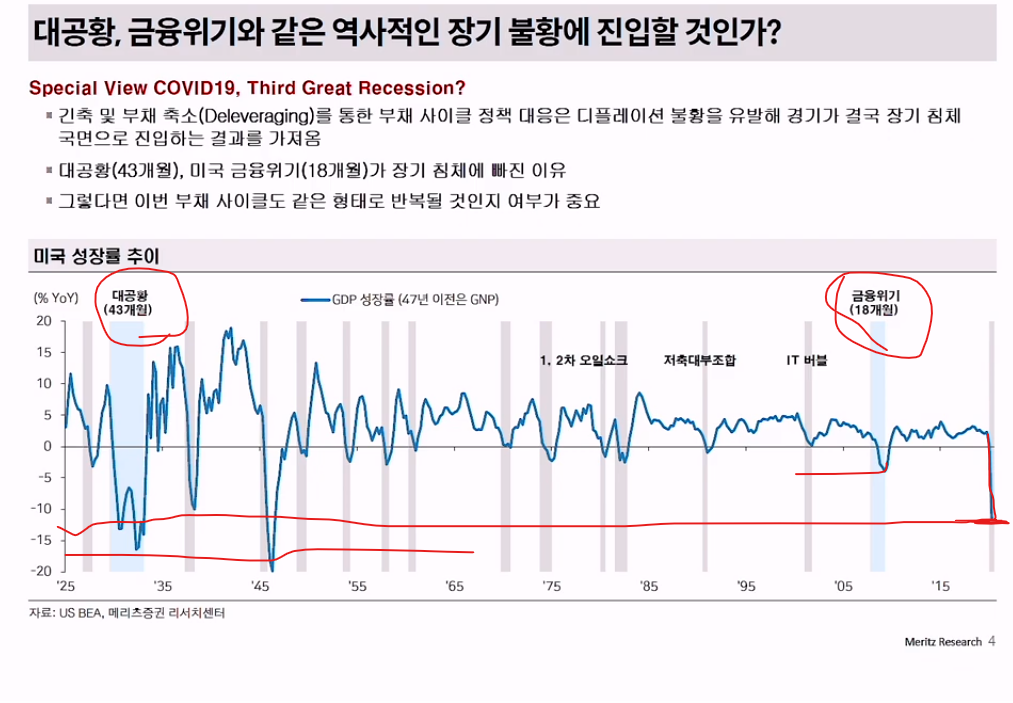

코로나 이후에 침체를 판단하는 근거

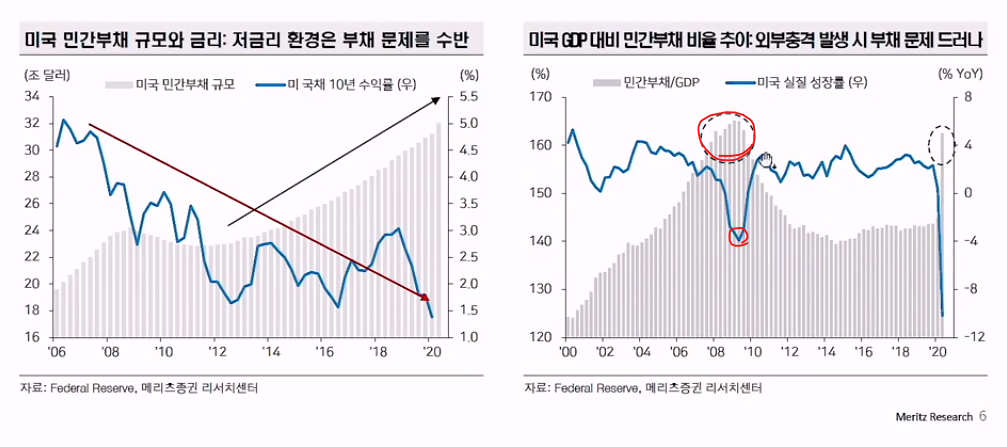

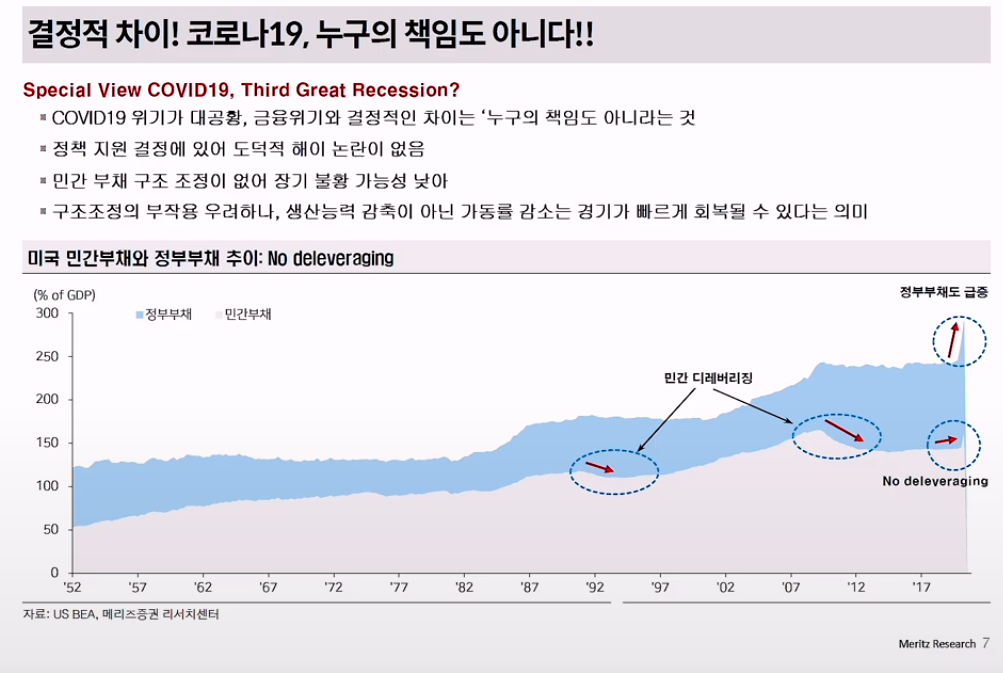

이자가 적어지면 부채가 많아진다. 부채를 어떻게 해야할지 모르지만~ 민간부채 조정없이 그대로 가다보면 경기가 바로 반등할 수 있는 여건이 올라올 수 있었다. 생산능력이 저하된것이 아니라 천재지변으로 인해 바로 올라올 수 있었다. 그 정부부채는 급격하게 올라갈 수 있었던 것이다. 정부부채를 어떻게 해결할 것인가? 어느정도 인플레이션을 조장할 수 있게 된다. 어느정도의 인플레이션을 용인하다 보면 버티게 되는 것이다.

코로나 급락할때 습관적으로 본질에 대해서 그 본질인 부채에 대해서는 안고 가는 것이다. 산업이 크게 망가지지 않고 그대로 유지된다는 것에 3000포인트를 기다리는 것인지 모르겠다. 사상최고치를

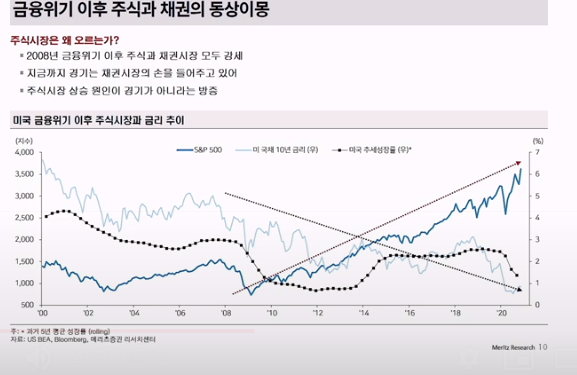

주식은 2008년이후 성장하였는데 유동성이 풍부한 것으로 이야기 하고 있는 것이다. 유동성이 10년동안 추세를 이끌지는 못하는데 시장에 대하여 유동성이 전부는 아닌것으로 이야기하고 있네

그럼 인플레이션의 영향으로는 ~~~~

■ 실물자산 소유자의 실질 소득 증가, 봉급생활자, 금융 자산 소유자의 실질 소득 감소 → 빈부격차 심화, 부동산 투기성행

■ 화페 가치 하락 → 저축 감소 → 기업의 투자 위축

■ 국내 상품의 가격 상승 → 수출 감소, 수입 증가 → 국제 수지 악화

인플레이션의 대책으로는 ~~

■ 정부 : 총수요 억제(통화량 및 정부 지출 축소), 공공 요금의 인상 억제

■ 기업 : 경영 혁신과 기술 개발

■ 노동자 : 생산성을 초과하지 않는 범위 내의 임금 인상 요구

■ 소비자 : 건전하고 합리적인 소비 지향

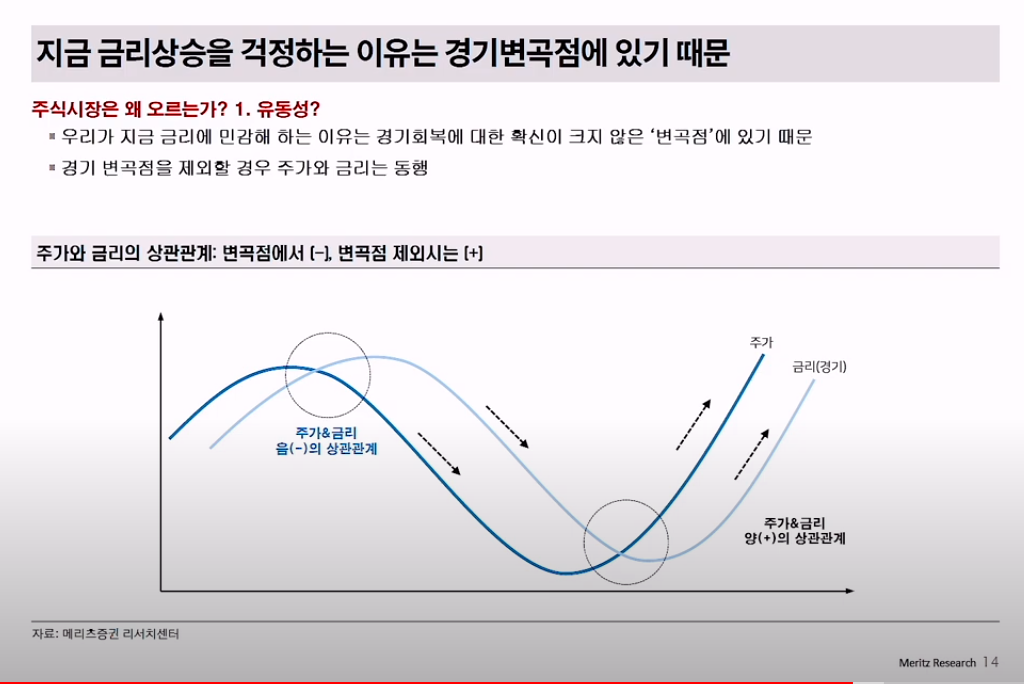

시장이 흔들렸도 연준의장의 개인의견과 입장이 반영돼 있는 것/ 총량의 변화보다는 금리문제로 귀결될 수있다고 하네!

주가는 오르는데 금리의 영향에 대해서 주가금리의 관계에서 늘 중요한 것은 아닌듯 하다. 금융위기 때의 영향으로 지금에 대해서

2022~23년까지 금리인상에 대한 예측은 23년까지 쉽지 않을듯 하다. 속도 금리 수준의 상승에 대해서 유동성이 축소되어 이 상황이 끝나는 것은 볼 수없다.

주식을 위험하니까 프리미엄이 붙는데 위는 ROI 개념인데 growth roe>coe 주가를 살 필요가 없다. 적자기업이 아니어도 시청자가 주식을 투자할때 roe가 coe보다 큰 기업을 골라야 하는 것이다. 현재의 기업이 roe고 성장에 대한 것들을 추정할 수 있어야 하는데

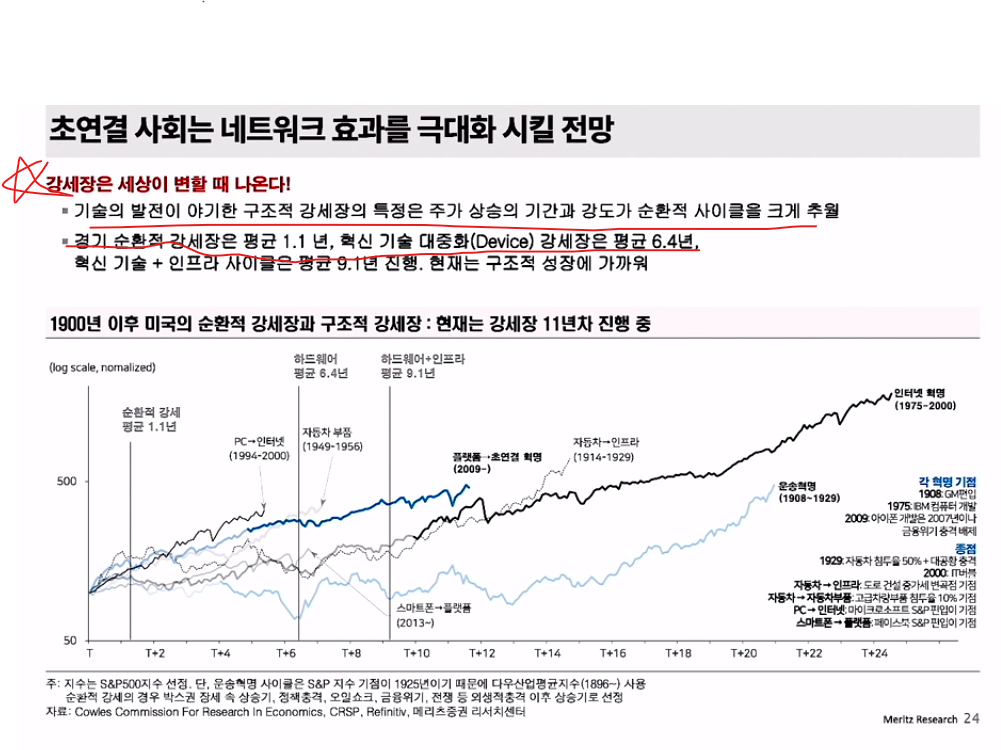

3번의 강세시장이 있다.

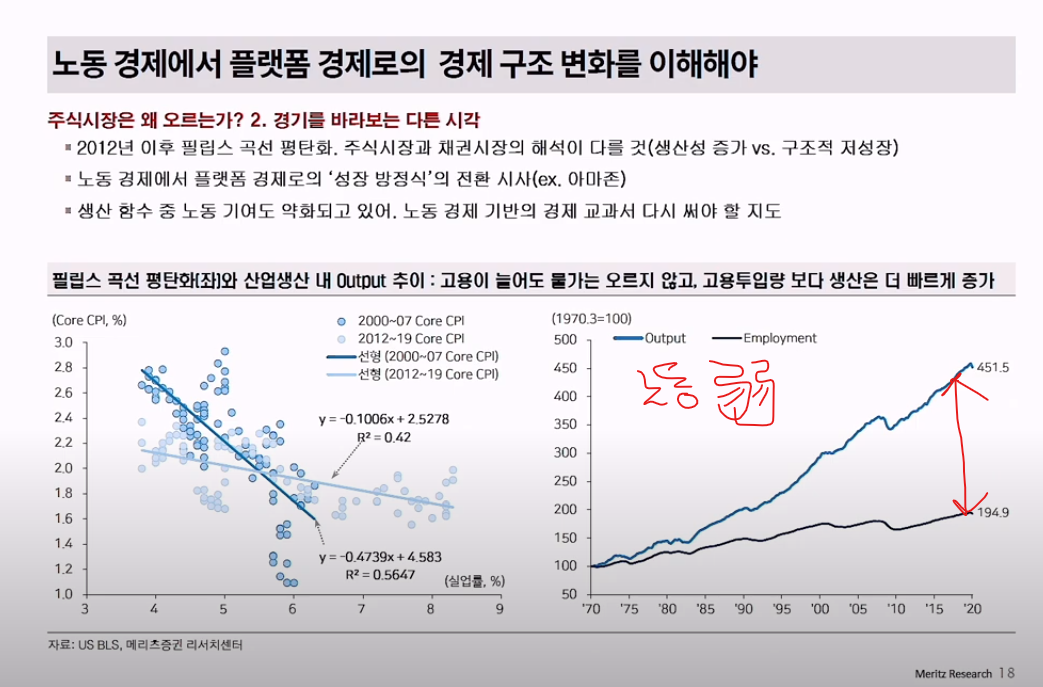

우리의 삶의 플랫폼이 근본적으로 바뀔때 증시가 올라간다.

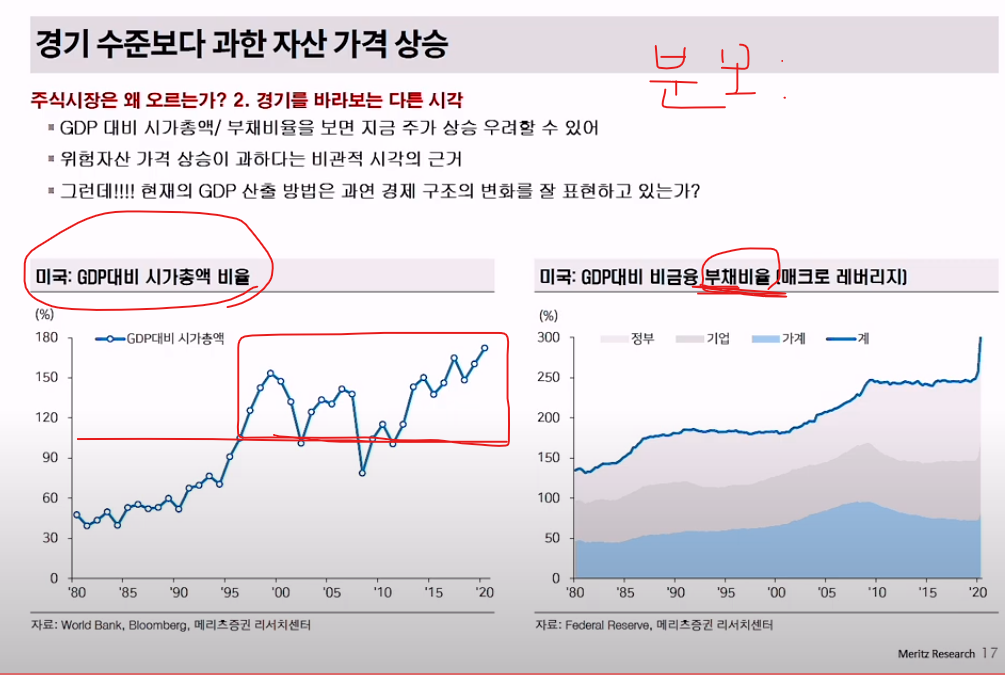

금리가 2021년 인상하게 돼면 주가와 집이 과대평가돼 있는 것이다. 미국 한국이 금리 인상하면 2021년 거품이 붕괴하게 될 것. 자산가격 연착륙이 없다. 파티는 없다고 한다. 하반기 터질 이유는 인플레이션이 상반기 진행하다 보면 연준이 금리를 올릴것. 주가가 먼저 움직이고 자산시장으로 확대 될것이다. 내년 3월에 주식을 모두 빼야 할것.

채권시장이 위험해진다고 한다. Risk hedge로 물가 연동패권도 위험에 대비해야 할듯하다. 미중이 무역전쟁을 내년도 패권경쟁에서 이런 패권전쟁은 남아 있을 것이다. 우리경제는 영향을 많이 잗을 것이다. 물가상승 금리인상이 많은데 2021년에는 인플레이션대비해야 할것이도 주식태권 줄이고 금값도 헤지기능이다. 집은 거주목적이라면 사고 집은 줄여야 한다. 부동산은 빨간불이다.

댓글